2025년 주택담보대출 금리 비교 🏡

💰 한 푼이라도 아끼려면?

같은 대출도 금리에 따라 천차만별! 주택담보대출 금리 비교 필수입니다

집을 사려고 대출을 알아보다 보면 "뭐야, 왜 이렇게 복잡해?" 싶은 순간이 오죠.

특히 주택담보대출 금리 비교를 제대로 하지 않으면, 괜히 이자만 더 내고 손해 볼 수도 있어요.

은행마다, 상품마다 조건이 다 다르거든요.

2025년에는 금리가 또 어떻게 변할지 몰라서 더 꼼꼼하게 비교해야 합니다.

그래서 오늘, 주택담보대출 금리 비교를 제대로 하는 법을 알려드릴게요! 📌

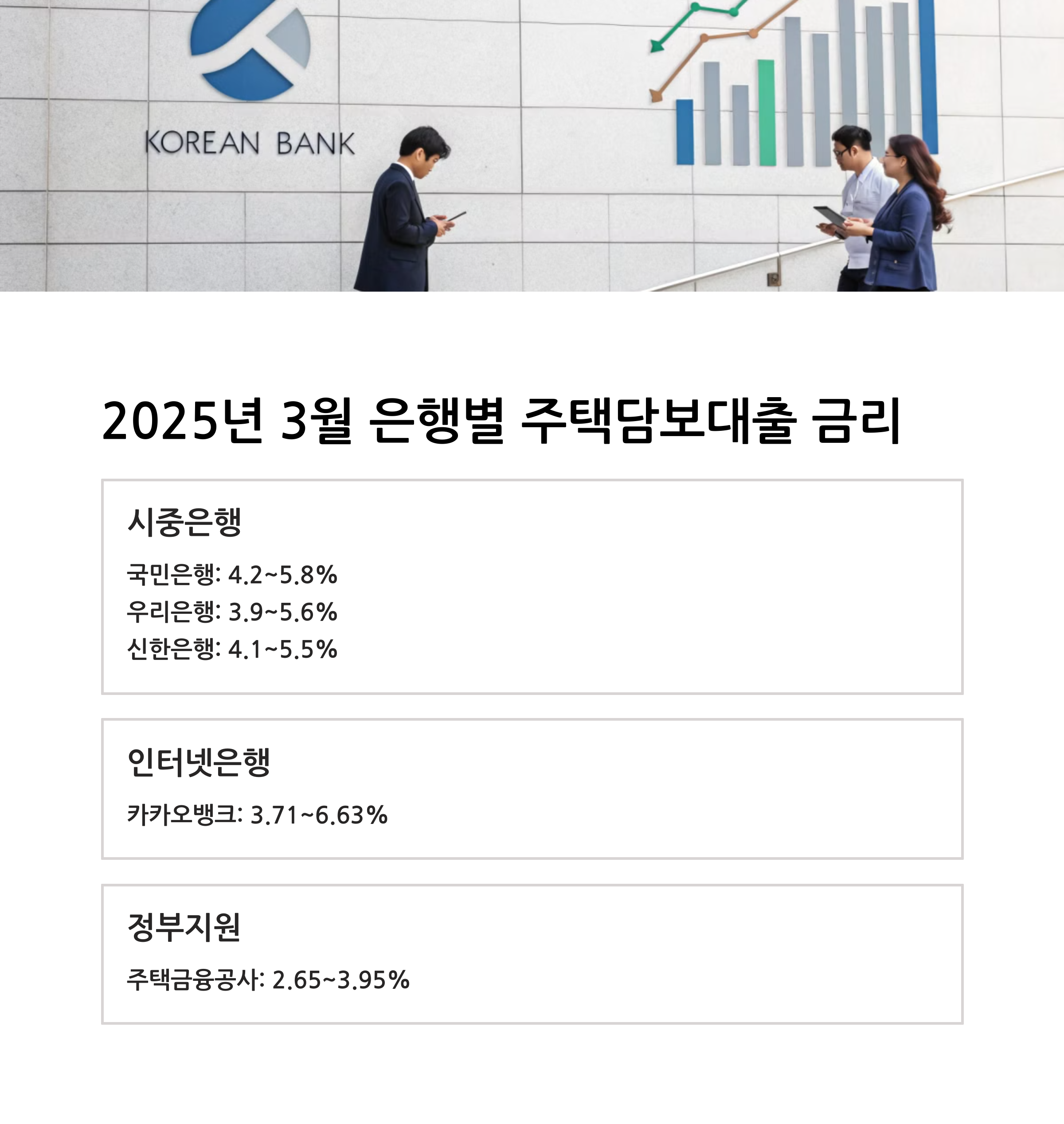

2025년 주택담보대출 금리, 현재 상황은? 📊

지금 대출을 고민하고 있다면, 주택담보대출 금리 비교를 필수로 해야 해요.

2025년 3월 기준으로 주요 은행의 금리를 보면 다음과 같습니다.

| 주택담보대출 금리 비교 | |

|---|---|

| 금융기관 | 금리 |

| 국민은행 | 4.2%~5.8% |

| 우리은행 | 3.9%~5.6% |

| 신한은행 | 4.1%~5.5% |

| 카카오뱅크 | 3.71%~6.63% |

| 주택금융공사(디딤돌대출) | 2.65%~3.95% |

같은 주택담보대출이라도 금리가 이리저리 차이가 나죠?

그래서 반드시 주택담보대출 금리 비교를 해야 하는 겁니다.

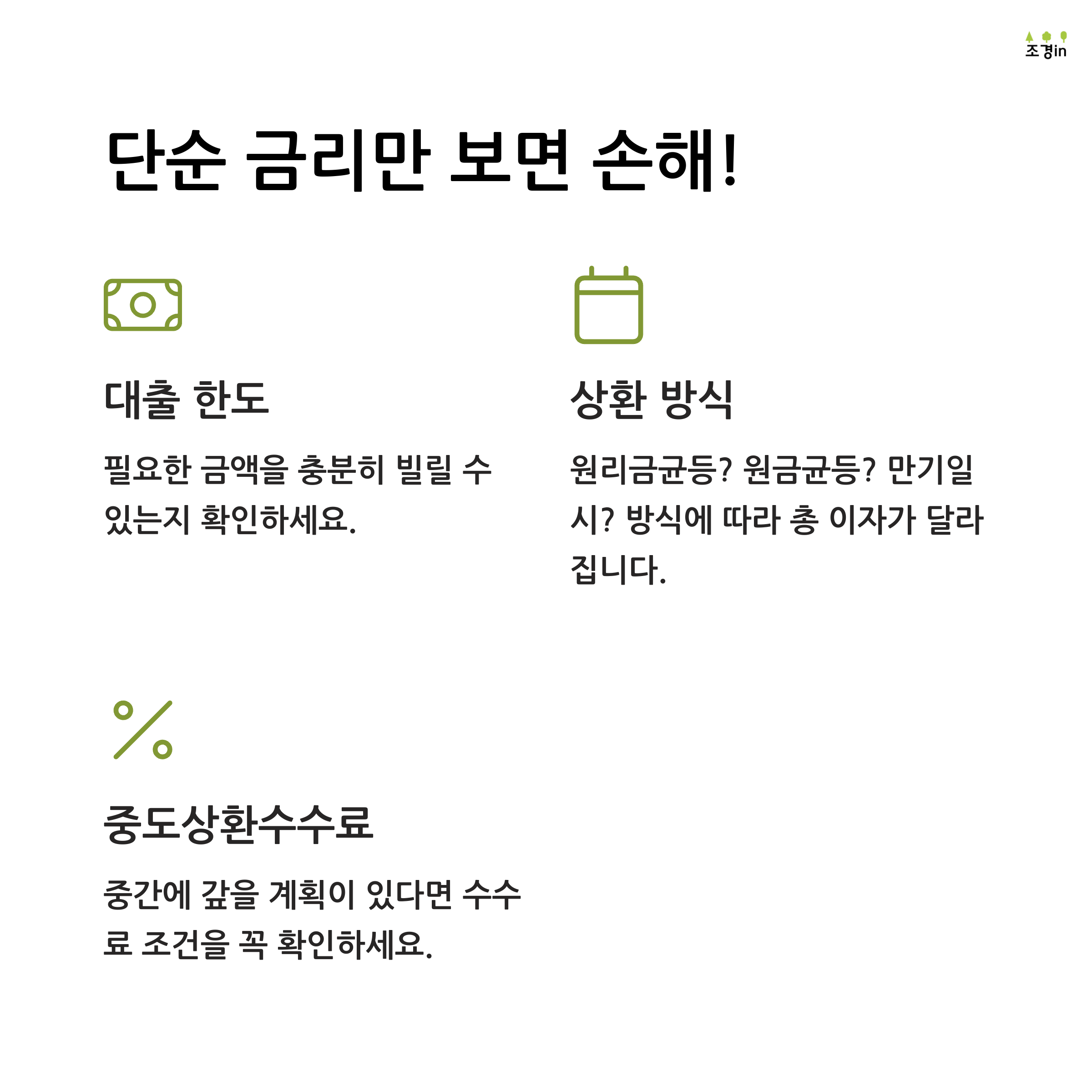

금리 낮아도 속지 마세요! 꼭 체크할 요소 4가지

금리만 보고 대출을 받았다가 낭패를 볼 수도 있어요.

주택담보대출 금리 비교할 때는 다음 요소도 꼭 확인하세요!

| 대출 선택 시 주요 체크 포인트 | |

|---|---|

| ✔️ 대출 한도 | 소득과 신용등급에 따라 받을 수 있는 금액이 다름 |

| ✔️ 상환 방식 | 원리금 균등 vs 원금 균등 vs 거치식 상환 |

| ✔️ 중도상환수수료 | 조기 상환 시 추가 비용 발생 여부 |

| ✔️ 우대금리 조건 | 급여이체, 자동이체, 카드 사용 등으로 추가 할인 |

이 조건들을 꼼꼼히 따져야 진짜 유리한 대출을 받을 수 있어요.

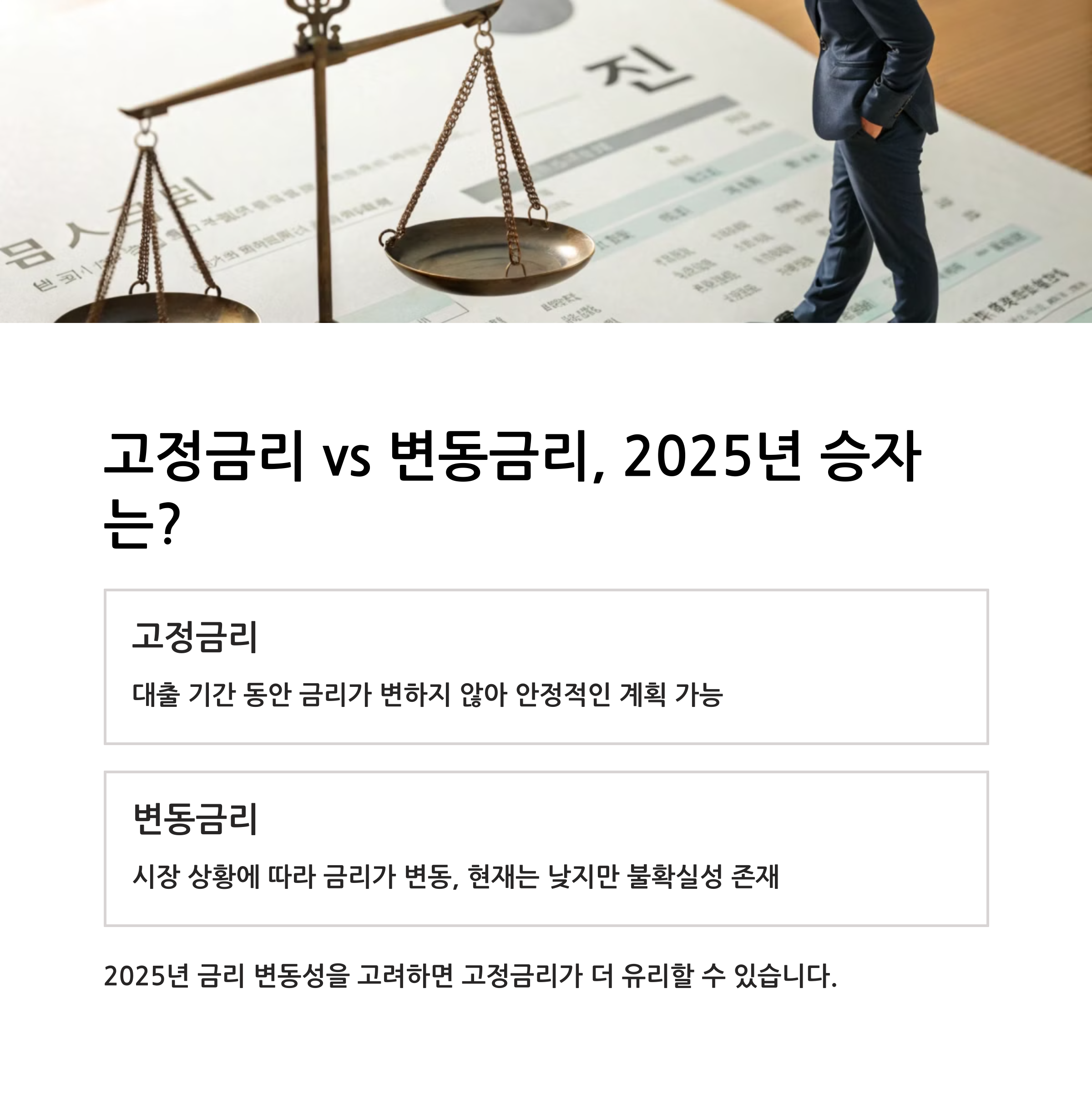

변동금리 vs 고정금리, 뭐가 유리할까? 🤔

대출할 때 가장 헷갈리는 게 고정금리와 변동금리 선택이에요.

| 금리 유형 | 특징 |

|---|---|

| 🔹 고정금리 | 계약 시 금리가 그대로 유지됨 → 금리 인상 시 유리 |

| 🔹 변동금리 | 일정 기간마다 금리가 변동됨 → 금리 하락 시 유리 |

최근 몇 년간 금리가 계속 오르락내리락해서, 2025년에는 고정금리로 묶어두는 게 더 유리할 가능성이 커요.

하지만 장기적으로 보면 변동금리도 나쁘지 않을 수 있으니, 신중하게 선택해야 합니다.

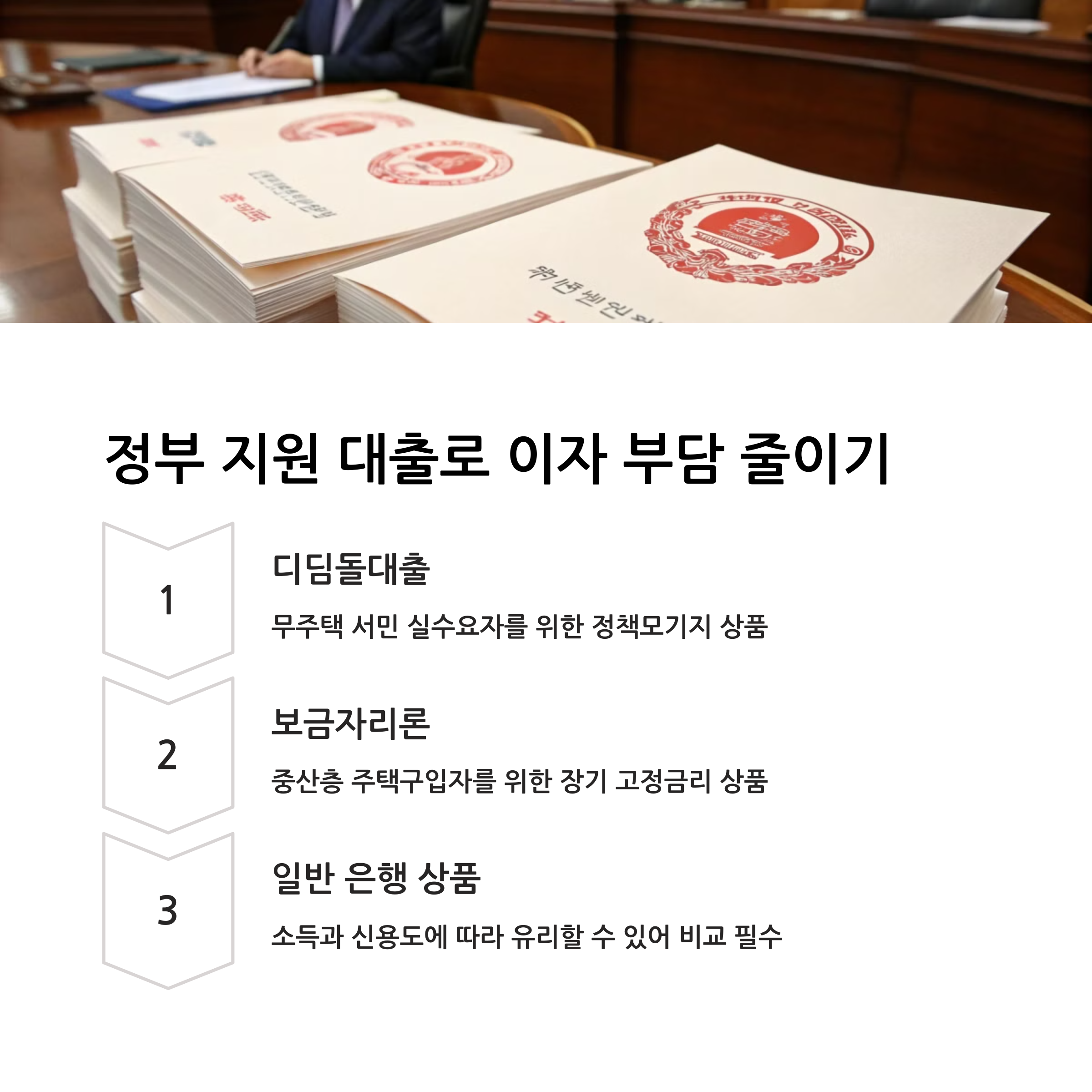

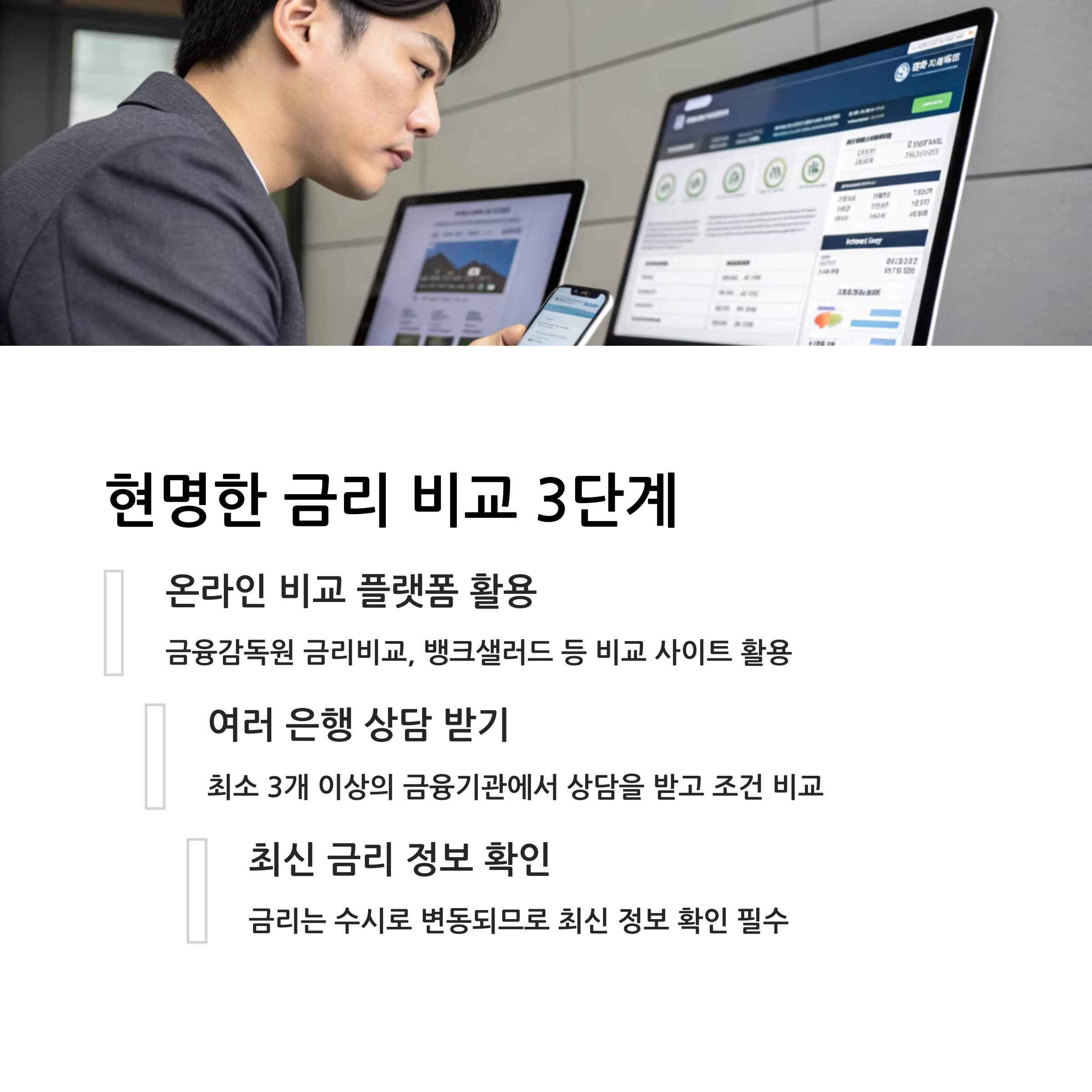

가장 저렴한 주택담보대출 금리 찾는 방법

1️⃣ 은행별 금리 비교

- 금융기관 공식 홈페이지 & 은행연합회 사이트 활용

2️⃣ 정부 지원 대출 활용

- 디딤돌대출, 보금자리론 같은 정책 상품 고려

3️⃣ 내 조건에 맞는 최적의 상품 찾기

- 신용등급, 소득, 대출 한도 등 나에게 맞는 대출 선택

이렇게 하면 가장 유리한 주택담보대출 금리 비교를 할 수 있습니다!

대출은 신중하게, 금리는 철저하게 비교하자!

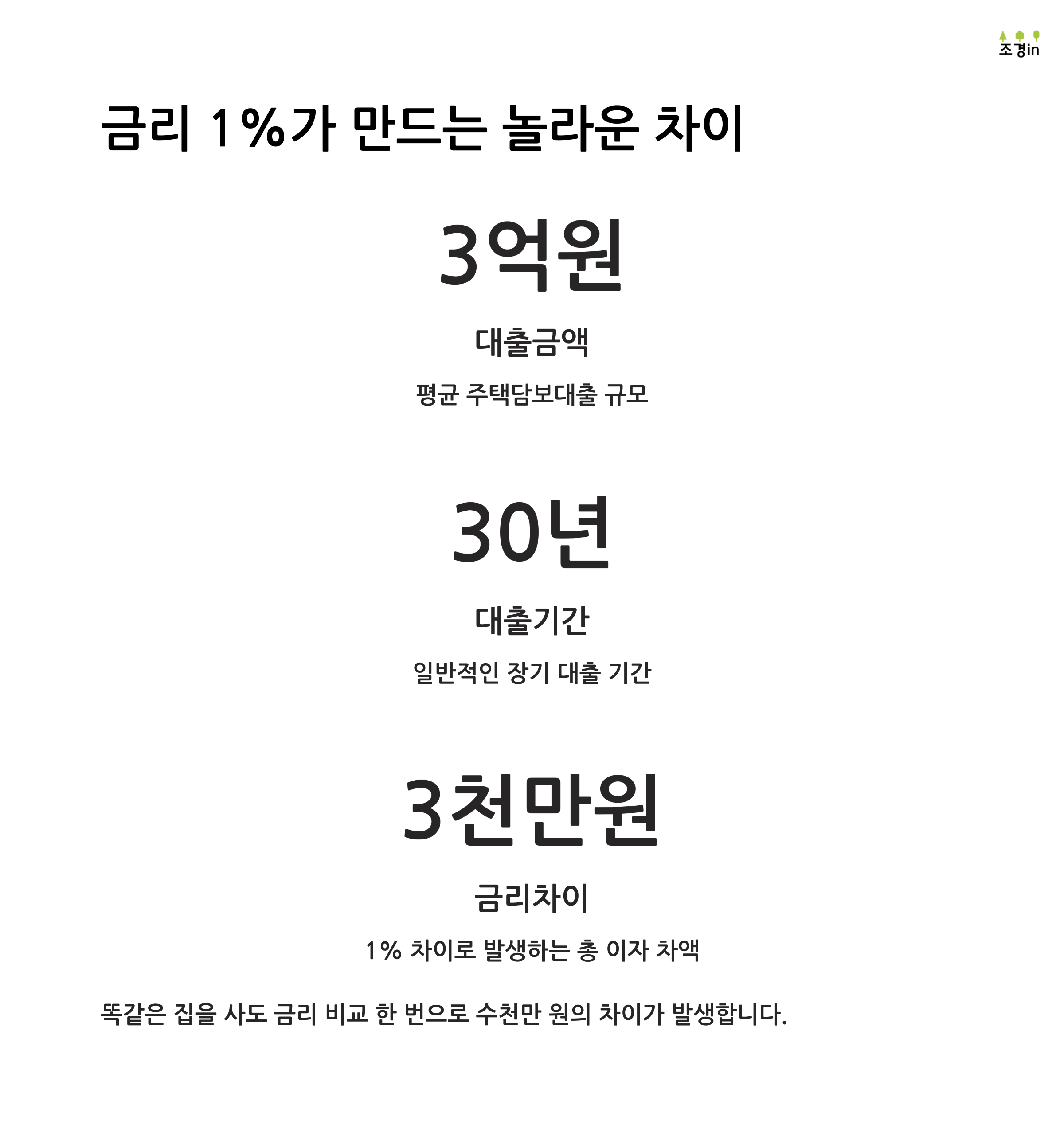

주택담보대출 금리 비교만 잘해도 이자가 수백만 원씩 차이 날 수 있어요.

특히 2025년에는 금리 변동성이 크기 때문에 더욱 꼼꼼하게 따져보는 것이 중요합니다.

여러분은 대출을 받을 때 어떤 점이 가장 고민되시나요?

댓글로 의견을 나눠주세요! 😊